“产能”储备充沛:完美世界后劲十足

完美世界日前披露2019年前三季度业绩预告,前三季度预计归属于上市公司股东的净利润为14.50亿元至14.90亿元,比上年同期增长10.09%~13.13%;预计归属于上市公司股东的扣除非经常性损益的净利润为13.93亿元至14.33亿元,比上年同期增长26.07%~29.69%。对应2019年Q3单季度扣非后净利润4.2-4.6亿元,同比增长5.47%-15.51%。

机构评级以买入为主业绩符合预期

业绩预告发布后,多家机构发布研究报告,认为完美世界“主营业务仍保持稳健增长,2019年Q3业绩范围符合预期”、“该股票非常值得关注”,并给与完美世界“买入”或“增持”评级,显示出市场对完美世界未来发展的信心。

扣非前,2019年Q3单季度对应净利润为4.3-4.7亿,同比有所下降,对此,多家机构分析认为,实际完美世界18Q3单季度税前投资收益3.17亿元,其中处置祖龙部分股权收益带来税后非经常性损益增厚1.1亿元,19Q3并无此类大额非经常损益,扣非后完美世界实际净利润仍旧保持稳健增长,其业绩范围也符合预期。

中信建设发布研报:“2019年Q3业绩预告符合预期,受投资收益等因素影响致同比高基数;关注储备产能释放及海外增量”,认为“去年同期处置祖龙相关股权确认的税后非经损益1.10亿元,同时包含部分美国环球影业片单投资产生的收益(记为经常性损益),而本季度公司业绩无前述重大项目影响,使得本期归属净利润与扣非净利润均存在同比基数较高的情况”。

光大证券的研报显示:“公司是稀缺的游戏+影视内容平台型企业。1)游戏:技术底蕴深厚,既擅长打造精品,亦深谙长线运营,使得公司兼备经典产品流水稳定性与爆款产品业绩弹性;2)影视:聚集了多层次、类型丰富的国内一流制作团队,以优质作品有效对冲了行业风险,利润端已领先行业出现复苏迹象。”

“公司是国内领先的影视游戏平台型企业,底蕴深厚、管线坚实。”“相较可比公司估值处于较低水平,相较内在价值有安全边际,首次覆盖给予‘买入’评级。”

天风证券则认为完美世界“主营业务仍保持稳健增长”,“高基数下阶段增速放缓符合预期,短期关注新游表现,长线重视研发优势”、“维持买入评级”。另外,中金公司、西部证券、申万宏源也均看好完美世界中长期表现,都给予完美世界“买入”评级。

表现稳定良好中期增长确定性强

分析师认为,各大机构普遍看好完美世界未来表现源自其一年来影游产品表现出色的稳定良好表现。

申万宏源就认为其“19上半年核心手游《完美世界》贡献较大业绩弹性使得扣非利润实现38%高增长。今年三季度手游《神雕侠侣2》和《完美世界》流水持续亮眼,电视剧《老酒馆》《山月不知心底事》上映有望实现收入确认,我们判断2019年Q3(单季)核心业务同比呈现较高增速。”西部证券也认为:“公司旗舰手游表现强劲。《完美世界手游》今年3月份上线以来累计流水超过30亿元,目前iOS畅销榜排名仍然维持在前十位。老游戏《诛仙》已经上线三年多,目前iOS畅销榜排名维持在50名左右,月流水仍然过亿,较稳定。”

另外,对于完美世界中长期表现,机构多认为完美世界具有研发优势,精品储备丰富,“中期增长确定性强”。中信建设认为“四季度公司计划上线《我的起源》《新笑傲江湖》,2020年储备作品还有《新梦幻诛仙》《战神遗迹》《幻塔》等,新团队储备作品及海外发行布局有望逐步进入释放期。此外,电视剧业务《老酒馆》与《山月不知心底事》于三季度播出上线,预计业绩期内确认相关业绩;展望Q4及2020年,影视行业有望受益行业政策边际转暖,加速库存消化及应收账款回收。”天风证券则分析“从短期维度看,四季度腾讯发行《我的起源》等新游将上线,可关注新游戏表现;从中长期维度看,5G推动云游戏相关发展,完美世界作为国内优质CP,在大屏、重度游戏开发经验和能力领先,在云游戏时代研发优势将得到更充分体现。”

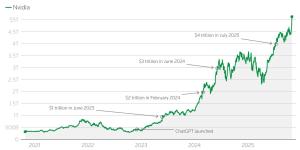

英伟达市值突破5万亿美元!成全球首家达成企业

《堡垒之夜》×《生化危机9》联动确认 预购送皮肤!

《雷电》REMIX合集2026年2月登陆主机平台 经典纵版弹幕射击

玩家吐槽Steam离谱机制 暴力内容要认证色情内容却不要

《怪物猎人:荒野》PC版热修 官方追加崩溃速报支持功能

开发人员都未曾设想! 《上古卷轴5》套桶偷窃技巧实为bug

《海贼王》真人剧第二季确定2026年3月10日Netflix发布

《生化危机9:安魂曲》标准版348元 推荐配置RTX 2060 SUPER!

多人模式同步上线! 《吸血鬼幸存者》发布小丑牌联动免费DLC

《我的世界》Java版更新发布 追加多个沙漠新物种

不是钥匙卡! 《以撒的结合:忏悔+》Switch2版明年第一季度发布

国外新研究!游玩10周大脑训练类游戏可抵消10年脑退化!

下一代Xbox全方位爆料 游玩多人游戏不再收费

《十字军之王3》DLC溥天之下发售预告 天朝崛起

《宝可梦传说 Z-A》美国实体销量创纪录!

据传《生化危机9》将重构近战系统 道具制作功能回归

《战地6》大逃杀今晚11点上线!预告片将同步推出!

正面对决《战地6》!《使命召唤:黑色行动6》同日开启免费试玩!

PS PLus会员11月游戏泄露:猫猫模拟器《迷失》!

Steam尖叫游戏节开启!

还在吊胃口! 滨口直树称《最终幻想7:重制版》的消息将很快公布

《王者荣耀》合家欢动画电影正式宣布!2028年上映

唯一没输过LCK!《英雄联盟》S赛一号种子BLG战队16强发文道歉

Steam喜加一:特别好评情景模拟游戏《911接线员》

相关新闻

完美世界教育、联盟电竞、企鹅体育携手布局在线电竞教育

4月30日,企鹅体育在京正式授牌完美世界教育和联盟电竞为“顶级合作伙伴”,三方将共同打造中国最专业、最权威的电竞在线培训平台,使其成为电竞爱好者知识获取与技能提升的第一渠道。