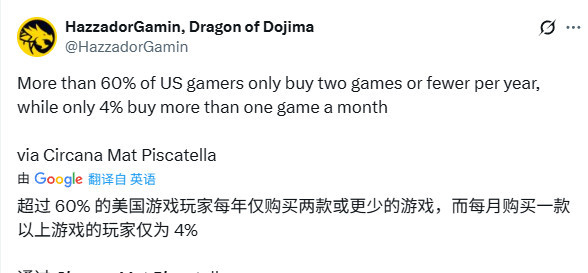

调查显示:美国仅14%玩家每月购新作,核心玩家撑起整个市场

近日,市场研究公司Circana 公布了其最新的《2025年第三季度电子游戏未来趋势报告》,其中一项关于美国玩家购入新游戏频率的调查结果引发业内热议。数据显示,美国绝大多数玩家的游戏购买频率远低于人们的普遍印象,真正“每月买新游戏”的玩家仅占整体的14%。

大部分玩家一年只买一两款游戏

Circana高级分析师Mat Piscatella 在报告中指出,美国游戏消费市场呈现出显著的分层趋势。根据调查结果,仅有 10%的玩家会在每个月购买一款新游戏,再加上 4%每月购买两款及以上游戏的“高频买家”,合计仅占玩家总数的14%。

而更多的玩家购买频率明显偏低:

每三个月买一次新游戏的玩家占22%;

每半年才购买一次的占18%;

每年只买一款的占12%;

一年甚至买不到一款游戏的玩家占33%。

换句话说,63%的美国玩家每年购买的游戏不超过两款。这些人往往会选择在打折促销或年度大作发行时才入手一两部作品,而平时则主要游玩旧作、订阅服务或免费游戏。

“超级核心玩家”成全价游戏的支柱

Piscatella指出,正是那14%愿意每月掏钱买游戏的“超级核心玩家”,在支撑着整个付费游戏市场的运转。他们对价格相对不敏感,是全价游戏和高端版本得以持续推出的关键消费群体。

他解释道:“这些玩家是行业的顶级消费力量,他们的支出远高于普通玩家。正因为他们愿意持续购买新品,开发商与发行商才有足够动力去维持高预算的非免费游戏开发。”

在社交媒体上,不少人看到这组数据后表示惊讶。Piscatella对此回应称,这种“认知偏差”其实很常见,因为在网络社区中活跃的,多是那群热衷游戏、消费能力强的“核心玩家”。他说:“如果你能看到这条帖子,那么你大概率就是那14%之一。你身边的朋友也可能同样属于高频购买人群,而这并不代表整个市场的真实结构。”

在后续的讨论中,Piscatella进一步阐述了这一群体对行业经济结构的深远影响。他认为,如今游戏价格上调、豪华版盛行、高端外设层出不穷的根本原因,都与这14%的消费群体有关。

他指出:“为什么我们会看到越来越多149美元的收藏版、限量手柄、专业级主机?原因很简单——厂商清楚,真正愿意掏钱的,就是这些‘价格不敏感’的核心用户。”

同时,他也指出,这一趋势正在加剧市场分化:有消费能力的玩家越来越集中于高端付费内容,而更多玩家则逐渐转向免费游戏、订阅服务或二手市场。这也解释了为何“免费游玩+内购”模式在全球范围内仍保持强劲增长。

这一调查结果反映出当下游戏市场的结构性矛盾——一端是极少数高消费玩家,另一端是庞大的低消费群体。前者支撑着AAA级作品与实体版本的持续存在,后者则推动了手游、订阅制和云游戏等新兴业态的繁荣。

业内人士指出,这种两极化趋势可能会持续加深。对于开发商而言,如何在维持高端玩家付费热情的同时,让更广泛的受众群体也能参与并产生稳定收益,将成为未来几年内的重要课题。

从数字上看,游戏产业似乎在不断扩张,但在消费行为层面,它正越来越依赖那一小部分“超级核心玩家”。他们不仅是市场的“顶梁柱”,更在无形中左右着游戏产品的设计方向与定价策略。

如今看来,那14%的玩家,或许才是整个游戏行业真正的命脉所在。

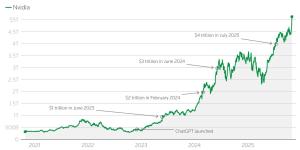

英伟达市值突破5万亿美元!成全球首家达成企业

《堡垒之夜》×《生化危机9》联动确认 预购送皮肤!

《雷电》REMIX合集2026年2月登陆主机平台 经典纵版弹幕射击

玩家吐槽Steam离谱机制 暴力内容要认证色情内容却不要

《怪物猎人:荒野》PC版热修 官方追加崩溃速报支持功能

开发人员都未曾设想! 《上古卷轴5》套桶偷窃技巧实为bug

《海贼王》真人剧第二季确定2026年3月10日Netflix发布

《生化危机9:安魂曲》标准版348元 推荐配置RTX 2060 SUPER!

多人模式同步上线! 《吸血鬼幸存者》发布小丑牌联动免费DLC

《我的世界》Java版更新发布 追加多个沙漠新物种

不是钥匙卡! 《以撒的结合:忏悔+》Switch2版明年第一季度发布

国外新研究!游玩10周大脑训练类游戏可抵消10年脑退化!

下一代Xbox全方位爆料 游玩多人游戏不再收费

《十字军之王3》DLC溥天之下发售预告 天朝崛起

《宝可梦传说 Z-A》美国实体销量创纪录!

据传《生化危机9》将重构近战系统 道具制作功能回归

《战地6》大逃杀今晚11点上线!预告片将同步推出!

正面对决《战地6》!《使命召唤:黑色行动6》同日开启免费试玩!

PS PLus会员11月游戏泄露:猫猫模拟器《迷失》!

Steam尖叫游戏节开启!

还在吊胃口! 滨口直树称《最终幻想7:重制版》的消息将很快公布

《王者荣耀》合家欢动画电影正式宣布!2028年上映

唯一没输过LCK!《英雄联盟》S赛一号种子BLG战队16强发文道歉